Il Principio contabile OIC 34 - Ricavi

Il nuovo Principio contabile che disciplina i ricavi

di Paola Costa, aprile 2024

L’Organismo Italiano di Contabilità ha introdotto per la prima volta in Italia un Principio contabile che disciplina la rilevazione e la valorizzazione dei ricavi, superando l’impostazione tradizionale degli OIC, prevalentemente basata sulla contabilizzazione delle attività e delle passività di bilancio.

L'autore: Paola Costa è stata docente di materie economico aziendali, è dottore commercialista, pubblicista e docente in corsi di formazione aziendale. È autrice di diverse pubblicazioni a carattere sia professionale sia didattico.

Premessa

Il nuovo Principio contabile OIC 34 disciplina per la prima volta in Italia la contabilizzazione dei ricavi e si applica ai bilanci relativi agli esercizi aventi inizio a partire dal 1° gennaio 2024.

È ammessa l’applicazione prospettica del Principio, che ne consente l’adozione con riferimento solo ai contratti di vendita stipulati a partire dalla sua decorrenza.

In questo articolo analizziamo le principali disposizioni contenute nel Principio.

È ammessa l’applicazione prospettica del Principio, che ne consente l’adozione con riferimento solo ai contratti di vendita stipulati a partire dalla sua decorrenza.

In questo articolo analizziamo le principali disposizioni contenute nel Principio.

L’ambito di applicazione

Il nuovo Principio si applica:

- alle società che redigono il bilancio in base alle disposizioni del codice civile;

- con riferimento a tutte le transazioni che comportano l’iscrizione di ricavi derivanti dalla vendita di beni e dalla prestazione di servizi, indipendentemente dalla loro classificazione nel conto economico (interessa quindi sia la voce “A1 – Ricavi delle vendite e delle prestazioni” sia la voce “A5 – Altri ricavi”).

La rilevazione dei ricavi

Il Principio, nel ribadire che i ricavi devono essere rilevati in bilancio secondo criteri di certezza e di competenza economica, ne precisa meglio le caratteristiche.

Quanto al primo criterio, il Principio introduce una specifica disciplina per i contratti sottoposti a condizione, statuendo che i ricavi debbano essere contabilizzati solo quando ne sia ragionevolmente certa l’esistenza. Pertanto, la rilevazione dei ricavi deve avvenire:

Per quanto riguarda il criterio di competenza economica, il Principio ne declina il significato, distinguendo tra vendita di beni e prestazione di servizi.

I ricavi che derivano dalla vendita di beni vanno rilevati quando sono soddisfatte tutte le seguenti condizioni:

I ricavi per prestazione di servizi sono rilevati a conto economico:

Quanto al primo criterio, il Principio introduce una specifica disciplina per i contratti sottoposti a condizione, statuendo che i ricavi debbano essere contabilizzati solo quando ne sia ragionevolmente certa l’esistenza. Pertanto, la rilevazione dei ricavi deve avvenire:

- in presenza di una condizione sospensiva, quando la prestazione è stata effettuata ed esiste una ragionevole certezza che la condizione si verifichi;

- in presenza di una condizione risolutiva, quando il venditore è ragionevolmente certo che la condizione non si verifichi.

Per quanto riguarda il criterio di competenza economica, il Principio ne declina il significato, distinguendo tra vendita di beni e prestazione di servizi.

I ricavi che derivano dalla vendita di beni vanno rilevati quando sono soddisfatte tutte le seguenti condizioni:

- è avvenuto il trasferimento sostanziale dei rischi (tenendo conto delle clausole contrattuali, dell’esperienza storica ecc.) e dei benefici connessi alla vendita (ossia quando il compratore acquisisce la piena e libera disponibilità dei beni, potendoli utilizzare, affittare o rivendere);

- l’ammontare dei ricavi può essere determinato in modo attendibile.

I ricavi per prestazione di servizi sono rilevati a conto economico:

- in base allo stato di avanzamento, se il contratto prevede che il diritto al corrispettivo maturi via via che la prestazione è eseguita e se l’ammontare del ricavo di competenza può essere misurato attendibilmente (ad esempio in proporzione alle ore di lavoro svolto o ai costi già sostenuti, rispetto al monte ore o al costo complessivo stimati);

- al completamento della prestazione, laddove non sia applicabile il criterio dello stato di avanzamento.

L’identificazione e la valorizzazione dell’unità elementare di contabilizzazione

In considerazione del fatto che un unico contratto di vendita può includere prestazioni diverse che richiedono una contabilizzazione separata, il Principio prescrive che il redattore di bilancio analizzi il contratto di vendita, al fine di stabilire quali siano le singole unità elementari di contabilizzazione.

Al termine di tale analisi, è necessario procedere alla valorizzazione di ciascuna unità elementare di contabilizzazione. In pratica, occorre allocare il prezzo complessivo del contratto a ciascuna unità elementare identificata, sulla base del rapporto tra il prezzo di vendita della singola unità e la somma dei prezzi di vendita di tutte le unità incluse nel contratto (al netto degli sconti normalmente praticati).

La segmentazione del contratto non è necessaria quando le singole prestazioni vengano effettuate nello stesso esercizio e quando la contabilizzazione separata produca effetti irrilevanti (come generalmente avviene per le società che redigono il bilancio in forma abbreviata e per le micro-imprese).

ESEMPIO

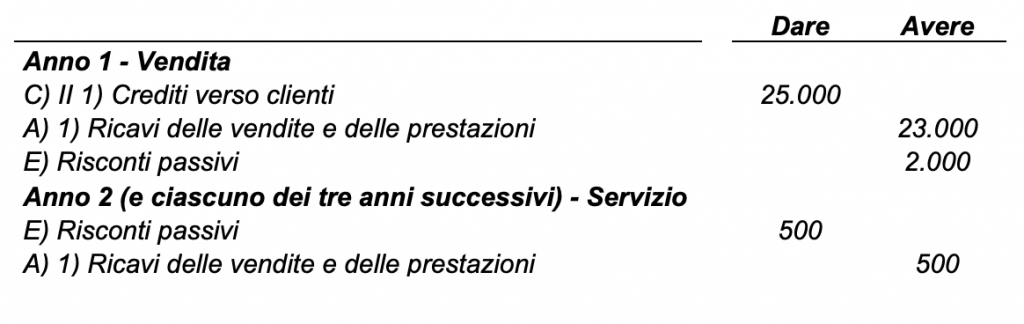

Una società conclude un contratto con il proprio cliente per la vendita di un’automobile per euro 25.000. Il prezzo dell’automobile include 4 tagliandi gratuiti per i successivi 4 anni.

La società analizza il contratto e individua due distinte unità elementari di contabilizzazione:

Poiché il contratto non distingue il prezzo di ciascuna unità elementare di contabilizzazione, la società procede con la valorizzazione delle singole componenti tenendo conto del proprio listino prezzi (in cui il prezzo di un singolo tagliando è pari a euro 500, mentre il prezzo dell’automobile ammonta a euro 23.000).

La società rileva il ricavo per la vendita dell’automobile di euro 23.000 al momento del trasferimento sostanziale dei rischi e dei benefici (coincidente con la consegna del bene al cliente).

I ricavi per la prestazione del servizio verranno invece rilevati negli esercizi in cui saranno effettuati i singoli tagliandi (con la tecnica dei risconti).

Le scritture saranno le seguenti:

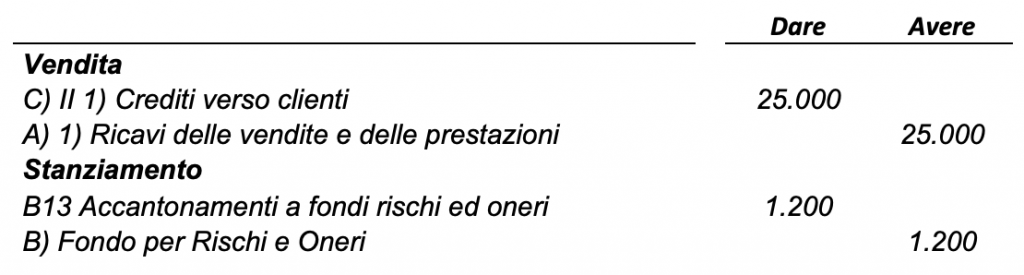

Semplificazione

Se la società ritiene irrilevanti gli effetti della separata contabilizzazione delle unità elementari, può usufruire della semplificazione prevista dal Principio e rilevare il ricavo relativo all’unica unità elementare di contabilizzazione (la vendita del bene) per euro 25.000.

Contestualmente, per tener conto dell’impegno di effettuare i 4 tagliandi gratuiti, dovrà stanziare un accantonamento al Fondo Rischi e Oneri pari al costo che stima di dover sostenere per adempiere alla propria obbligazione (in questo esempio, pari ad euro 300 per ogni tagliando).

Le scritture saranno in tal caso le seguenti:

Al termine di tale analisi, è necessario procedere alla valorizzazione di ciascuna unità elementare di contabilizzazione. In pratica, occorre allocare il prezzo complessivo del contratto a ciascuna unità elementare identificata, sulla base del rapporto tra il prezzo di vendita della singola unità e la somma dei prezzi di vendita di tutte le unità incluse nel contratto (al netto degli sconti normalmente praticati).

La segmentazione del contratto non è necessaria quando le singole prestazioni vengano effettuate nello stesso esercizio e quando la contabilizzazione separata produca effetti irrilevanti (come generalmente avviene per le società che redigono il bilancio in forma abbreviata e per le micro-imprese).

ESEMPIO

Una società conclude un contratto con il proprio cliente per la vendita di un’automobile per euro 25.000. Il prezzo dell’automobile include 4 tagliandi gratuiti per i successivi 4 anni.

La società analizza il contratto e individua due distinte unità elementari di contabilizzazione:

- la vendita del bene;

- la prestazione del servizio (4 tagliandi).

Poiché il contratto non distingue il prezzo di ciascuna unità elementare di contabilizzazione, la società procede con la valorizzazione delle singole componenti tenendo conto del proprio listino prezzi (in cui il prezzo di un singolo tagliando è pari a euro 500, mentre il prezzo dell’automobile ammonta a euro 23.000).

La società rileva il ricavo per la vendita dell’automobile di euro 23.000 al momento del trasferimento sostanziale dei rischi e dei benefici (coincidente con la consegna del bene al cliente).

I ricavi per la prestazione del servizio verranno invece rilevati negli esercizi in cui saranno effettuati i singoli tagliandi (con la tecnica dei risconti).

Le scritture saranno le seguenti:

Semplificazione

Se la società ritiene irrilevanti gli effetti della separata contabilizzazione delle unità elementari, può usufruire della semplificazione prevista dal Principio e rilevare il ricavo relativo all’unica unità elementare di contabilizzazione (la vendita del bene) per euro 25.000.

Contestualmente, per tener conto dell’impegno di effettuare i 4 tagliandi gratuiti, dovrà stanziare un accantonamento al Fondo Rischi e Oneri pari al costo che stima di dover sostenere per adempiere alla propria obbligazione (in questo esempio, pari ad euro 300 per ogni tagliando).

Le scritture saranno in tal caso le seguenti: