Nuove aliquote, detrazioni Irpef e parziale soppressione dell’Irap

di Paola Costa, 08 febbraio 2022

Con la Legge di Bilancio 2022 è stata parzialmente anticipata l’attuazione della Riforma fiscale delineata con il disegno di legge delega del 5 ottobre 2021, attraverso la rimodulazione delle aliquote e delle detrazioni Irpef e la parziale soppressione dell’IRAP.

Premessa

Come illustrato in un precedente intervento, il Consiglio dei Ministri del 5 ottobre 2021 ha approvato il disegno di legge delega per la revisione del sistema fiscale, da sottoporre all’approvazione del Parlamento.

In merito al sistema di imposizione personale sui redditi, il disegno di legge prevede una revisione incentrata principalmente su due principi cardine:

Il disegno di legge delega prevede inoltre il superamento graduale dell’Irap, garantendo in ogni caso il finanziamento del fabbisogno sanitario.

La Legge di Bilancio 2022 (Legge 30.12.2021 n. 234) ha parzialmente anticipato la Riforma fiscale, con interventi tesi:

In merito al sistema di imposizione personale sui redditi, il disegno di legge prevede una revisione incentrata principalmente su due principi cardine:

- rimodulazione degli scaglioni e delle aliquote Irpef, mantenendo il carattere di progressività dell’imposta, ma introducendo una riduzione delle variazioni delle aliquote marginali e alleggerendo il carico fiscale sui redditi da lavoro;

- evoluzione del sistema verso un modello duale, che operi una netta distinzione tra redditi derivanti dall’impiego del capitale (da assoggettare a un’aliquota proporzionale unica) e redditi da lavoro (cui applicare le aliquote progressive Irpef, opportunamente rimodulate).

Il disegno di legge delega prevede inoltre il superamento graduale dell’Irap, garantendo in ogni caso il finanziamento del fabbisogno sanitario.

La Legge di Bilancio 2022 (Legge 30.12.2021 n. 234) ha parzialmente anticipato la Riforma fiscale, con interventi tesi:

- a una riduzione del c.d. “cuneo fiscale”, attraverso una revisione degli scaglioni di imponibile, delle aliquote e delle detrazioni Irpef;

- a una parziale soppressione dell’Irap.

La Riforma dell’Irpef

Le nuove disposizioni in materia di Irpef – entrate in vigore con decorrenza 1° gennaio 2022 – riguardano tre aspetti:

- rimodulazione degli scaglioni di reddito imponibile e delle aliquote applicabili;

- revisione delle detrazioni d’imposta per la produzione del reddito;

- superamento del “trattamento integrativo della retribuzione” (bonus 100 euro al mese per lavoratori dipendenti).

Benché le nuove disposizioni siano applicabili dal 1° gennaio, al fine di consentire ai sostituti d’imposta i tempi necessari all’adeguamento informatico e amministrativo delle procedure, le ritenute potranno essere inizialmente operate in base alle previgenti disposizioni, con successivo conguaglio, presumibilmente nel mese di marzo.

Rimodulazione degli scaglioni di reddito e delle aliquote

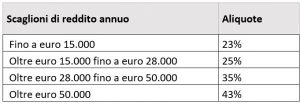

La Manovra di bilancio ha ridotto da 5 a 4 gli scaglioni di reddito imponibile e ha ridotto le aliquote intermedie, come riepilogato nella tabella seguente.

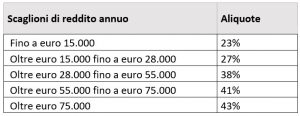

Fino al 31.12.2021 l’articolazione delle aliquote era la seguente:

Dal confronto fra le tabelle emerge che fino a un reddito imponibile di 15.000 euro non vi sono variazioni d’imposta lorda, mentre per i redditi superiori il risparmio d’imposta è differenziato in funzione del reddito imponibile (risultando maggiore per gli scaglioni intermedi).

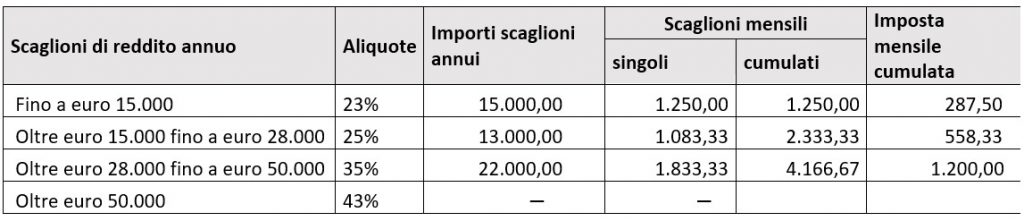

Nella tabella seguente vengono esposti anche gli scaglioni mensili singoli e cumulati e l’imposta mensile cumulata, utili ai fini della liquidazione delle buste paghe.

Fino al 31.12.2021 l’articolazione delle aliquote era la seguente:

Dal confronto fra le tabelle emerge che fino a un reddito imponibile di 15.000 euro non vi sono variazioni d’imposta lorda, mentre per i redditi superiori il risparmio d’imposta è differenziato in funzione del reddito imponibile (risultando maggiore per gli scaglioni intermedi).

Nella tabella seguente vengono esposti anche gli scaglioni mensili singoli e cumulati e l’imposta mensile cumulata, utili ai fini della liquidazione delle buste paghe.

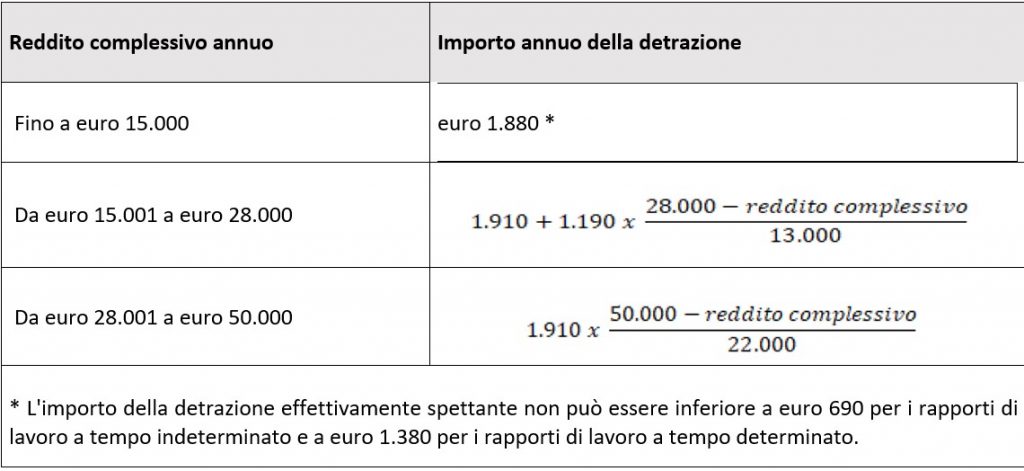

Revisione delle detrazioni d’imposta

Le detrazioni per redditi di lavoro dipendente sono state rimodulate come evidenziato nella tabella seguente:

Inoltre è stata introdotta un’ulteriore detrazione di 65 euro annui, spettante quando il reddito complessivo è superiore a 25.000 euro ma non a 35.000 euro.

Infine è stata abolita l’ulteriore detrazione fiscale prevista dall’art. 2 del D.L. 5.2.2020 n. 3 per i redditi compresi fra 28.000 e 40.000 euro.

Sono state anche modificate le detrazioni d’imposta per i redditi da pensione, per le tipologie reddituali previste dall’art. 13 c. 5 del TUIR (alcuni redditi assimilati a quelli di lavoro dipendente, redditi di lavoro autonomo, d’impresa minore e alcuni redditi diversi) e per i soggetti che percepiscono assegni periodici dal coniuge separato o divorziato.

A proposito di detrazioni, occorre qui ricordare che, oltre alle modifiche introdotte dalla Manovra di bilancio, a seguito dell’introduzione a regime dell’assegno unico e universale per i figli sono state anche modificate le detrazioni per i carichi di famiglia, ma con decorrenza dal 1° marzo 2022 (D.Lgs. 29.12.2021 n. 230 art. 10 c. 4 e 5).

Da tale data, infatti, le detrazioni Irpef per i figli a carico spetteranno soltanto per quelli di età pari o superiore a 21 anni, nella misura di 950 euro all’anno.

La detrazione teorica spetta – nel caso di un solo figlio – per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro. Se invece i figli che danno diritto alla detrazione sono più di uno, l’importo di 95.000 euro è aumentato di 15.000 euro per ogni figlio successivo al primo per cui spetti la detrazione.

Quindi, indicando con Rc il reddito complessivo e con n il numero dei figli di età pari o superiore a 21, la detrazione complessiva va calcolata con la seguente formula (nel calcolo, il risultato della frazione va preso considerando le sole prime quattro cifre decimali, senza arrotondare):

Restano invece invariate le detrazioni per il coniuge e per gli altri familiari a carico.

Inoltre è stata introdotta un’ulteriore detrazione di 65 euro annui, spettante quando il reddito complessivo è superiore a 25.000 euro ma non a 35.000 euro.

Infine è stata abolita l’ulteriore detrazione fiscale prevista dall’art. 2 del D.L. 5.2.2020 n. 3 per i redditi compresi fra 28.000 e 40.000 euro.

Sono state anche modificate le detrazioni d’imposta per i redditi da pensione, per le tipologie reddituali previste dall’art. 13 c. 5 del TUIR (alcuni redditi assimilati a quelli di lavoro dipendente, redditi di lavoro autonomo, d’impresa minore e alcuni redditi diversi) e per i soggetti che percepiscono assegni periodici dal coniuge separato o divorziato.

A proposito di detrazioni, occorre qui ricordare che, oltre alle modifiche introdotte dalla Manovra di bilancio, a seguito dell’introduzione a regime dell’assegno unico e universale per i figli sono state anche modificate le detrazioni per i carichi di famiglia, ma con decorrenza dal 1° marzo 2022 (D.Lgs. 29.12.2021 n. 230 art. 10 c. 4 e 5).

Da tale data, infatti, le detrazioni Irpef per i figli a carico spetteranno soltanto per quelli di età pari o superiore a 21 anni, nella misura di 950 euro all’anno.

La detrazione teorica spetta – nel caso di un solo figlio – per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro. Se invece i figli che danno diritto alla detrazione sono più di uno, l’importo di 95.000 euro è aumentato di 15.000 euro per ogni figlio successivo al primo per cui spetti la detrazione.

Quindi, indicando con Rc il reddito complessivo e con n il numero dei figli di età pari o superiore a 21, la detrazione complessiva va calcolata con la seguente formula (nel calcolo, il risultato della frazione va preso considerando le sole prime quattro cifre decimali, senza arrotondare):

Restano invece invariate le detrazioni per il coniuge e per gli altri familiari a carico.

Superamento del “trattamento integrativo della retribuzione”

Il “trattamento integrativo della retribuzione” di 100 euro al mese introdotto a decorrere dal 1° luglio 2020 in sostituzione del vecchio “bonus Renzi” di 80 euro e spettante ai percettori di redditi di lavoro dipendente e assimilato subisce un drastico ridimensionamento, in quanto risulta riassorbito dalla rimodulazione delle aliquote e delle detrazioni Irpef.

Il limite di reddito complessivo annuo che consente di beneficiare del trattamento viene pertanto ridotto da 28.000 a 15.000 euro. Al di sotto dei 15.000 euro di reddito, dunque, il bonus di 100 euro viene mantenuto, in quanto l’Irpef lorda non sarebbe sufficiente a consentire la sua trasformazione in detrazione d’imposta.

È inoltre prevista una clausola di salvaguardia, che garantisce il bonus ai percettori di reddito complessivo superiore a 15.000 ma non a 28.000 euro che si trovino in situazioni di incapienza dell’imposta e che dunque verrebbero danneggiati dal cambio di regime.

In conseguenza della diversa articolazione di scaglioni, aliquote, detrazioni e bonus, l’effettivo effetto fiscale della Manovra deve essere valutato in base alla complessiva situazione del contribuente.

Le simulazioni operate dalla stampa specializzata hanno comunque evidenziato una riduzione dell’Irpef per tutte le classi di contribuenti, sia pure con effetti differenziati e maggiormente sensibili per le classi di reddito intermedie (fra i 30.000 e i 70.000 euro di reddito imponibile annuo).

Il limite di reddito complessivo annuo che consente di beneficiare del trattamento viene pertanto ridotto da 28.000 a 15.000 euro. Al di sotto dei 15.000 euro di reddito, dunque, il bonus di 100 euro viene mantenuto, in quanto l’Irpef lorda non sarebbe sufficiente a consentire la sua trasformazione in detrazione d’imposta.

È inoltre prevista una clausola di salvaguardia, che garantisce il bonus ai percettori di reddito complessivo superiore a 15.000 ma non a 28.000 euro che si trovino in situazioni di incapienza dell’imposta e che dunque verrebbero danneggiati dal cambio di regime.

In conseguenza della diversa articolazione di scaglioni, aliquote, detrazioni e bonus, l’effettivo effetto fiscale della Manovra deve essere valutato in base alla complessiva situazione del contribuente.

Le simulazioni operate dalla stampa specializzata hanno comunque evidenziato una riduzione dell’Irpef per tutte le classi di contribuenti, sia pure con effetti differenziati e maggiormente sensibili per le classi di reddito intermedie (fra i 30.000 e i 70.000 euro di reddito imponibile annuo).

La graduale soppressione dell’Irap

Deludendo in parte le aspettative che si erano create nel corso della gestazione della Manovra, la Legge di bilancio ha previsto che a decorrere dal periodo d'imposta 2022 l'IRAP non sia più dovuta dalle persone fisiche esercenti:

Nel corso dell’annuale convegno organizzato dal Sole-24 Ore in data 27.1.2022 (Telefisco), l’Agenzia delle Entrate ha confermato che l’esonero si applica anche alle imprese familiari.

Imprenditori e professionisti, peraltro, se operanti in regime forfetario (L. 190/2014) o in regime di vantaggio (DL 98/2011), oppure se privi di autonoma organizzazione, erano già in precedenza esclusi dall’applicazione dell’imposta.

Nulla cambia, invece, per i contribuenti che operano in forma societaria e per gli studi professionali associati.

- attività commerciali;

- arti e professioni.

Nel corso dell’annuale convegno organizzato dal Sole-24 Ore in data 27.1.2022 (Telefisco), l’Agenzia delle Entrate ha confermato che l’esonero si applica anche alle imprese familiari.

Imprenditori e professionisti, peraltro, se operanti in regime forfetario (L. 190/2014) o in regime di vantaggio (DL 98/2011), oppure se privi di autonoma organizzazione, erano già in precedenza esclusi dall’applicazione dell’imposta.

Nulla cambia, invece, per i contribuenti che operano in forma societaria e per gli studi professionali associati.